Aplicaţiile Nexus ERP destinate vânzărilor sunt acum integrate cu Viva Wallet pentru acceptarea plăţilor cu cardul.

Acum putem beneficia de una dintre cele mai moderne, sigure şi rapide tehnologii de plăți electronice.

De ce să alegem integrarea cu Viva Wallet?

- Procesarea rapidă a plățillor.

- Control deplin asupra taxelor de acceptare.

- Interfață intuitivă pentru controlul plăților.

Soluţii multiple de încasare cu cardul

- Smart Checkout pentru magazine online.

- Viva Wallet Contactless Terminal pentru magazine fizice.

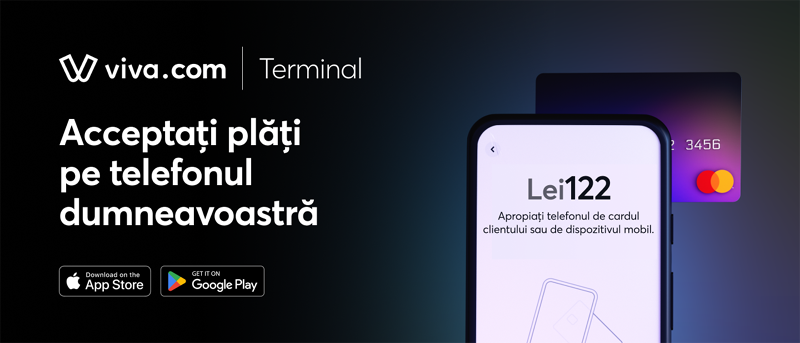

- Viva Wallet pentru telefoane şi tablete.

Cont IBAN

După activarea contului în platforma Viva Wallet vom primi un cont propriu IBAN în care vor fi vărsate zilnic toate încasările procesate.

Plațile procesate sunt afișate imediat, având posibilitatea de filtrare a informațiilor pe magazine sau puncte de vânzare, astfel încât să avem o evidență clară asupra tranzacțiilor efectuate.

Recuperarea taxelor de procesare

Viva Wallet ne oferă posibilitatea de recuperare a taxelor de acceptare/procesare a plăţilor, pentru sumele pe care le vom plăti furnizorilor noştri folosind cardul de debit digital Viva Wallet.

În ce aplicaţii ale Nexus ERP vom putea folosi Viva Wallet?

- Aplicaţia desktop/web Nexus Fast-Food Kiosk.

- Aplicatia web NexyShop - magazin online.

- Aplicatia web ContClient - platforma B2B.

- Linkuri de plată şi coduri QR generate din ERP.

- Aplicaţiile desktop Nexus Easy Retail: Supermarket, Magazin, Restaurant, etc.

- Aplicaţia mobilă Nexus Facturare.

- Aplicaţia mobilă Nexus SFA.

EUR

EUR USD

USD GBP

GBP CHF

CHF MDL

MDL HUF

HUF BGN

BGN TRY

TRY CAD

CAD JPY

JPY UAH

UAH NOK

NOK INR

INR ZAR

ZAR PLN

PLN HRK

HRK BRL

BRL DKK

DKK AUD

AUD XDR

XDR AED

AED EGP

EGP CZK

CZK NZD

NZD KRW

KRW RSD

RSD XAU

XAU SEK

SEK MXN

MXN RUB

RUB CNY

CNY

Facebook

Facebook Instagram

Instagram Youtube

Youtube Twitter

Twitter